Analyse van maïs en enkele calendar spreads

28 januari 2023

Spread trading met … fantasie!

20 februari 2023

Twee dagen geleden ontving ik een e-mail van Clément met zijn analyse van de Usd-Jpy. Voordat ik een paar gedachten maak, citeer ik de analyse precies zoals die tot mij kwam, zonder een komma te veranderen.

JPY: De inflatie in Japan bedraagt 4%, het hoogste niveau sinds 1981 (tweemaal de doelstelling van de BOJ), deze inflatie is vooral te wijten aan de invoerprijzen. Ik denk dat de inflatie in Japan om vele redenen zal blijven toenemen, bijvoorbeeld door de heropening van China; China vertegenwoordigt 21% van de export naar Japan en 22% van de import. Een ander voorbeeld: het spaargeld van de Japanners is zeer hoog, en het consumentenvertrouwen groeit maand na maand, de leningen in Japan groeien maand na maand, en de inkomsten van de Japanners groeien, de werkloosheid in Japan is zeer laag...

De rente in Japan staat sinds 2016 op -0,1%, om de economie te laten groeien (politiek Abenomics). De huidige president van de centrale bank van Japan, Kuroda, heeft een accommoderend monetair beleid onderhouden, maar ik denk dat deze inflatie zal blijven toenemen en dat de BOJ haar monetaire beleid zal moeten wijzigen, bovendien zal de president van de centrale bank van Japan over een paar weken veranderen. De speculanten verwachten en speculeren op een renteverhoging omdat het rendement op de Japanse schuld op 10Y voorbij een dag van 0,2 op 0,4% staat.

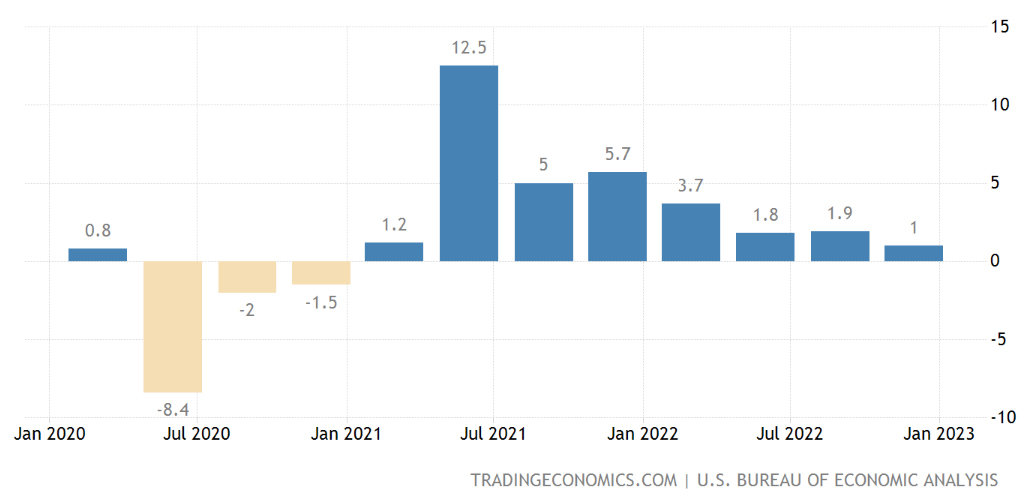

De economie van Japan is tussen zwak en gezond in: het BBP kwam met 0,2% slechter uit dan verwacht voor het vierde kwartaal van 2022. Het BBP is kwetsbaar, zoals onderstaande grafiek laat zien, met afwisselend positieve en negatieve kwartalen in de afgelopen twee jaar.

Het werkloosheidspercentage is met 2,5% zeer laag, de PMI voor de verwerkende industrie is met 48,9 zeer laag, de detailhandelsverkopen zijn gestegen tot 3,8%, de geldhoeveelheid M2 vertraagt zijn stijging en de consumptie neemt toe...

Kortom, de economie van Japan is kwetsbaar, en het zal geen of een kleine recessie worden, maar omdat de consumptie toeneemt en de werkloosheid zeer laag is, zal de BOJ de rente met 0,25% moeten verhogen. Ik denk niet dat ze de rente zal verhogen tot meer dan 0,75% omdat de economie zwak is en het land te veel schulden heeft.

Laatste toespraak van de BOJ:

- Bank of Japan gouverneur Haruhiko Kuroda verwacht dat de groei van de consumentenprijzen in het land vanaf februari zal beginnen te vertragen (ik denk het niet om alle eerdergenoemde redenen).

- De gouverneur merkte op dat het huidige monetaire beleid in Japan "overeenstemt met de behoefte" van de economie.

- Na de resultaten van de vergadering van december verruimde de Japanse Centrale Bank onverwacht de grenzen van de bandbreedte waarbinnen het rendement op tienjarig overheidspapier mag schommelen tot plus of min 0,5% van plus of min 0,25% voorheen.

- "De Japanse economie herstelt zich nu van de pandemie", zei hij. "In fiscaal 2023 (eindigend in maart) zal de economische groei volgens onze verwachtingen ongeveer 2 procent bedragen".

- "De inflatie in februari zal afnemen".

USD: De inflatie staat op 6,5% en gaat omlaag omdat de FED haar monetaire beleid heeft aangescherpt, de rente staat op 4,75%. De economie is nog steeds gezond, maar het BBP daalt kwart voor kwart, zoals we in de onderstaande grafiek kunnen zien.

Het werkloosheidspercentage is met 3,4% zeer laag, de detailhandelsverkopen dalen, ze staan op -1,1, de consument is nog steeds vol vertrouwen maar begint te dalen, en de PMI voor de dienstensector daalt maar is de afgelopen maand gestegen.

Ik denk dat de Amerikaanse economie in de komende kwartalen in een recessie terechtkomt omdat de consumptie afneemt en de Amerikaanse economie gebaseerd is op consumptie, maar ik denk ook dat de inflatie zal dalen, maar langzamer dan voorspeld met oplevingen, en de rente zal stoppen tussen 5,25 en 5,50% en beetje bij beetje bergafwaarts gaan omdat de economie achteruitgaat en ook de werknemers.

Als er een recessie komt in de VS (zeer waarschijnlijk) zal die erger zijn dan in Japan, want een recessie = een daling van de energieprijzen = is slecht voor de USD omdat de grondstoffen in USD worden verhandeld, en is ook slecht voor de inflatie, dus slecht voor de rentevoeten, dus slecht voor de USD.

Een andere factor is de carry trade: toen de FED de rente begon te verhogen, steeg de USD/JPY omdat veel instellingen profiteerden van het verschil tussen de rente van de twee landen; nu er geruchten zijn over een renteverhoging in Japan repatriëren alle instellingen die USD kopen hun geld naar JPY.

Notulen van de FED:

- "Het zou nodig zijn om een strak monetair beleid te onderhouden totdat nieuwe gegevens het vertrouwen geven dat de inflatie op een duurzaam neerwaarts pad richting 2% zit, wat waarschijnlijk enige tijd zou duren".

- De Fed is verplicht een hawkish speech te houden, als mensen niet geloven dat de Fed haar verkrappende beleid zal onderhouden, genereert deze verwachting inflatiedruk.

- Als de werkgelegenheid sterk blijft, zullen ze het monetaire beleid blijven verkrappen.

In oranje zien we de USD/JPY en in kaarsen zien we US10Y-JP10Y, we zien dat de spread van het rendement van de 10Y van de twee landen gecorreleerd is met de USD/JPY, normaal. Zoals we kunnen zien dat de USD/JPY begint te dalen op hetzelfde moment dat de spread tussen de rentabiliteit van de schuld van de twee landen begint te dalen, dus deze daling van de USD/JPY is het gevolg van de stijging van de JP10Y.

Kortom, de economie van de VS is goed maar wordt zwak en zal in een recessie terechtkomen, de economie van Japan is zeer zwak maar verbetert. De inflatie in de VS daalt en de rente zal binnenkort zijn hoogtepunt hebben bereikt, in Japan staat de rente op -0,1 en de inflatie van 4% heeft zijn hoogtepunt nog niet bereikt. Het zijn twee beschermde valuta's. Op een termijn van 4 of 10 maanden ben ik om al deze redenen een verkoper van USD/JPY. Maar op lange termijn ben ik bearish op de S&P 500 maar niet bullish op de USD (incoherent, nee, want de USD is gecorreleerd aan de VIX) omdat ik denk dat de daling van de Amerikaanse markt het gevolg zal zijn van een recessie (slecht voor de USD) en omdat de resultaten van de bedrijven de komende kwartalen slecht zullen zijn door het monetaire beleid van de FED. De FED is hawkish en de BOJ is erg dovish, ik denk dat die twee zullen veranderen.

Ik ben met een testpositie van 1/3 van mijn totale investering op 7 december op 137,3 ingestapt en op 15 december op het niveau van 137,2 mijn volledige positie. Ik zette een stop loss van 1/2 van mijn totale positie op het niveau van 140 en de tweede op 146,6, ik zette mijn take profit van 3/4 van de totale positie op 132, dit is het 50% Fibonacci niveau vanaf het begin van de Amerikaanse renteverhogingen tot de USD/JPY highs in oktober (dit niveau was al bereikt en ik neem mijn voordeel). Voor het resterende kwartaal zet ik mijn take profit op 121.

Zoals ik al eerder zei, ben ik er zeker van dat de Amerikaanse inflatie zal opveren. Daarom zal ik op de dagen dat de Amerikaanse inflatie uitkomt, mijn positie dekken voor 12 uur als de gegevens slecht zijn voor de USD en voor 48 uur als de gegevens goed zijn voor de USD.

Ik was van plan een tweede verkooppositie in te nemen op USD/JPY op de niveaus van 135/137. Op korte termijn denk ik dat de USD/JPY zal stijgen vanwege het risico van aanhoudende renteverhogingen in de VS, maar op lange termijn ben ik een verkoper van USD/JPY.

Ik vergat te zeggen dat ik, om al deze posities in te nemen, mijn EUR in JPY moest omzetten en dat ik deze positie heb afgedekt met een omgekeerde positie (EUR/JPY verkopen met hetzelfde bedrag).

Ik heb niet alles vermeld, ik heb andere redenen om deze handel te nemen (de prognoses van de centrale banken en de particuliere banken, de handelsbalans, de kapitaalstromen, de schuld, de geopolitiek... ), maar ik wilde niet te veel dingen en te veel grafieken vermelden.

De analyse sluit af met de handtekening: Clément, 13 jaar, Barcelona. Het eerste wat ik dacht was dat het een vergissing was, dus in mijn antwoord vroeg ik: "ben je echt 13 jaar oud?". Het antwoord was: "hartelijk dank voor uw reactie! Nee, ik ben geen 13, ik ben 14 jaar, want ik heb ze net gekregen, ik vergis me nog steeds." Echt geweldig!

Ik heb Clément toestemming gevraagd om de analyse te publiceren omdat deze goed is gedaan en veel stof tot nadenken biedt. Ik deed het met trots omdat ik de bevestiging kreeg dat mijn boeken degenen die dat willen, de juiste manier leren om de markten te analyseren en dat kan de handelsresultaten alleen maar verbeteren. Af en toe ontvang ik e-mails van mensen die klagen dat mijn boeken zoveel aspecten uitleggen, maar geen duidelijke strategie bieden. Al deze mensen, die weinig begrijpen van wat zij lezen, raad ik aan het internet op te gaan en tussen de vele goeroes die reclame maken voor winnende strategieën, te zoeken naar de duidelijkste. Geldverliezen is altijd de beste les die deze handelaren kunnen krijgen en zal hen op een kruispunt zetten: "leer ik echt hoe ik de markten moet analyseren of geef ik de handel op?"

Ik besluit met de laatste twee woorden: "Merci Clément !"

Twee dagen geleden ontving ik een e-mail van Clément met zijn analyse van de Usd-Jpy. Voordat ik een paar gedachten maak, citeer ik de analyse precies zoals die tot mij kwam, zonder een komma te

Ik ben een macro-economisch en financieel analist met meer dan 30 jaar ervaring, waaronder twee jaar als fondsbeheerder. Ik ben gespecialiseerd in valuta en grondstoffen en ben auteur van verschillende succesvolle boeken over trading, macro-economie en financiële markten.