Les dettes

2 novembre 2021

La huitième merveille du monde

2 novembre 2021

Avant de continuer sur cette voie, je voudrais compléter cette première partie en présentant un livre écrit par Robert Kiyosaki. Rares sont les personnes qui n'ont pas lu "Père riche, père pauvre" (cliquez sur le titre pour l'acheter sur Amazon) dans lequel l'auteur raconte son enfance où il dit avoir vécu avec deux pères.

Le père biologique, un homme qui avait brillamment terminé ses études, s’était spécialisé et était devenu professeur, mais avait toujours rencontré des difficultés financières (le “père pauvre”). Et le meilleur ami de son père, qui, bien qu’il n’ait pas fait d’études, était devenu l’un des hommes les plus riches d’Hawaï (le “père riche”).

La chose la plus importante n'est pas l'argent, mais l'éducation. Celui qui est ductile, ouvert d'esprit, s'enrichit malgré les changements. L'intelligence résout les problèmes et produit de l'argent. À long terme, ce n'est pas la quantité d'argent que vous gagnez qui compte, mais la quantité d'argent que vous êtes capable de garder, et pendant combien de temps vous la gardez.

La règle numéro un, et la seule, est de distinguer l'actif du passif.

Dans le monde, il existe trois types de personnes d'un point de vue économique : les pauvres, la classe moyenne, les riches. Ce qui est intéressant, c'est que cette différence n'est pas (seulement) liée à la quantité d'argent que chaque individu gagne, mais à l'endroit où cet argent circule, c'est-à-dire le cashflow. Il existe des avocats qui gagnent dix fois plus qu'un commis mais qui souffrent de grands problèmes.

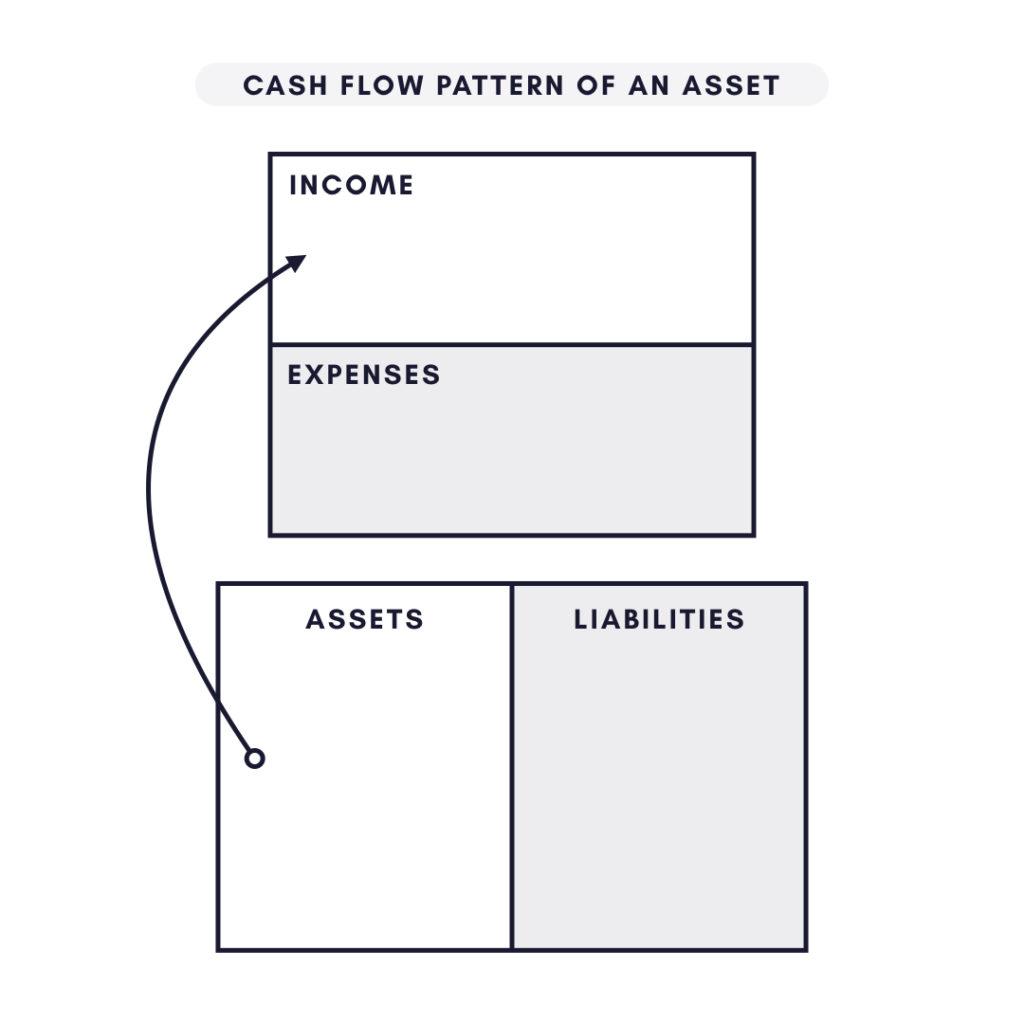

Le cash-flow est très simple à construire : en bas, vous mettez deux cases, qui doivent être remplies avec les éléments de l'actif (à gauche) et du passif (à droite). En haut, il y a deux autres cases, une pour les revenus et l’autre pour les dépenses. Comme indiqué ci-dessous.

Avant d'aller plus loin, examinons de plus près les différents éléments :

- Cashflow : la direction dans laquelle l'argent circule.

- Le revenu : l'argent gagné. Dans la plupart des cas, cela vient d'un emploi.

- Les dépenses : l'argent que nous dépensons pour subvenir à nos besoins, à ceux de notre famille et à tout ce que nous possédons.

- Le patrimoine : tout ce qui contribue à augmenter nos revenus (obligations, actions, immobilier, etc.).

- Les passifs : tout ce qui augmente les dépenses au lieu de générer des revenus.

Dans le diagramme, le flux d'argent est représenté par des flèches. La partie supérieure est donc un compte de profits et pertes, la partie inférieure est un bilan.

- Le flux monétaire d'une personne pauvre est le suivant : l'argent provenant du travail entre dans la boîte des revenus. De là, on passe aux dépenses : impôts, nourriture, loyer, vêtements, transports, etc.

- Le flux de trésorerie d'une personne de la classe moyenne est le suivant : l'argent du travail entre dans la caisse des revenus. De là, il s'écoule vers les dépenses vues ci-dessus. Mais ce n'est pas tout, car il y a aussi le passif : l'hypothèque de la maison, les prêts à la consommation, les cartes de crédit.

- Le flux de trésorerie d'une personne riche, en revanche, comporte des flèches allant dans une direction ascendante : elle possède des actifs (obligations, actions, biens immobiliers, propriété intellectuelle) qui génèrent des revenus tels que des intérêts, des dividendes, des revenus locatifs, des redevances.

Pour cela, il ne suffit pas d'avoir plus d'argent, car le modèle de cash-flow que vous avez dans la tête sera renforcé. Par exemple, si vous avez plus d'argent et que vous commencez à vivre dans une maison plus grande, vos dépenses vont également augmenter. Un changement de mentalité est donc nécessaire.

Le "secret" pour devenir riche est de pouvoir distinguer si ce que nous achetons est un actif ou un passif. Il peut arriver qu'un objet, tel qu'une maison, soit un actif ou un passif en fonction de l'utilisation que nous en faisons. Il s'agit d'un actif s'il est loué et que, après déduction des frais et des impôts, il génère des revenus. C'est un passif lorsqu'il s'agit de la maison dans laquelle on vit et qui ne génère pas de revenus mais seulement des dépenses.

Donc, en conclusion, le message que Kiyosaki envoie avec ce livre n'est pas de vivre une vie modérée, sans vices. Ce qui compte, c'est le timing. Tout vice devient accessible s'il provient de l'acquisition de vos biens, il ne l'est pas s'il provient de votre travail.

Ce qui est important, c'est le changement de mentalité, vous devez comprendre que c'est l'argent qui doit travailler pour vous, et non pas vous pour l'argent.

" Concentrez-vous sur la dépense de votre argent sur des éléments non passifs jusqu'à ce que l'argent que vous gagnez avec vos actifs soit encore plus élevé que votre salaire. "

Et lorsque ces actifs généreront suffisamment de revenus pour couvrir toutes vos dépenses, vous serez devenu financièrement indépendant et vous aurez gagné le bien le plus précieux : le temps libre.

Je suis analyste macroéconomique et financier avec plus de 30 ans d’expérience, dont deux années en tant que gestionnaire de fonds. Je suis spécialisé dans les devises et les matières premières, et j’ai publié plusieurs ouvrages à succès sur le trading, la macroéconomie et les marchés financiers.