I debiti

31 Ottobre 2021

L’ottava meraviglia del mondo

31 Ottobre 2021

Prima di continuare questo percorso, vorrei completare questa prima parte spostandomi su un libro scritto da Robert Kiyosaki. Sono poche le persone che non hanno letto il suo “Padre ricco, padre povero” nel quale l’autore racconta la sua infanzia nella quale dice di essere vissuto con due padri.

Il padre naturale, un uomo che ha completato brillantemente gli studi, si è specializzato e ora fa il professore, ma ha sempre avuto problemi finanziari (padre povero). E il miglior amico di suo padre, che invece, pur non avendo completato nessuno studio, era diventato uno degli uomini più ricchi delle Hawaii (padre ricco).

La cosa più importante non sono i soldi, ma l’istruzione. Chi è duttile, di mente aperta, si arricchisce nonostante i cambiamenti. L’intelligenza risolve i problemi e produce denaro. Alla lunga non conta quanto denaro si incassa, ma quanto si è capaci di trattenerne, e per quanto tempo lo si trattiene.

La regola numero uno, che è anche l’unica, è saper distinguere tra assets (attività) e liabilities (passività).

Nel mondo ci sono tre tipi di categorie di persone da un punto di vista economico: i poveri, la classe media, i ricchi. La cosa interessante è che questa differenza non è (solo) dovuta da quanti soldi ogni individuo guadagna ma dove fluisce questo denaro, cioè il cashflow (flusso di cassa). Possono esserci avvocati che guadagnano dieci volte tanto un impiegato e avere ugualmente problemi.

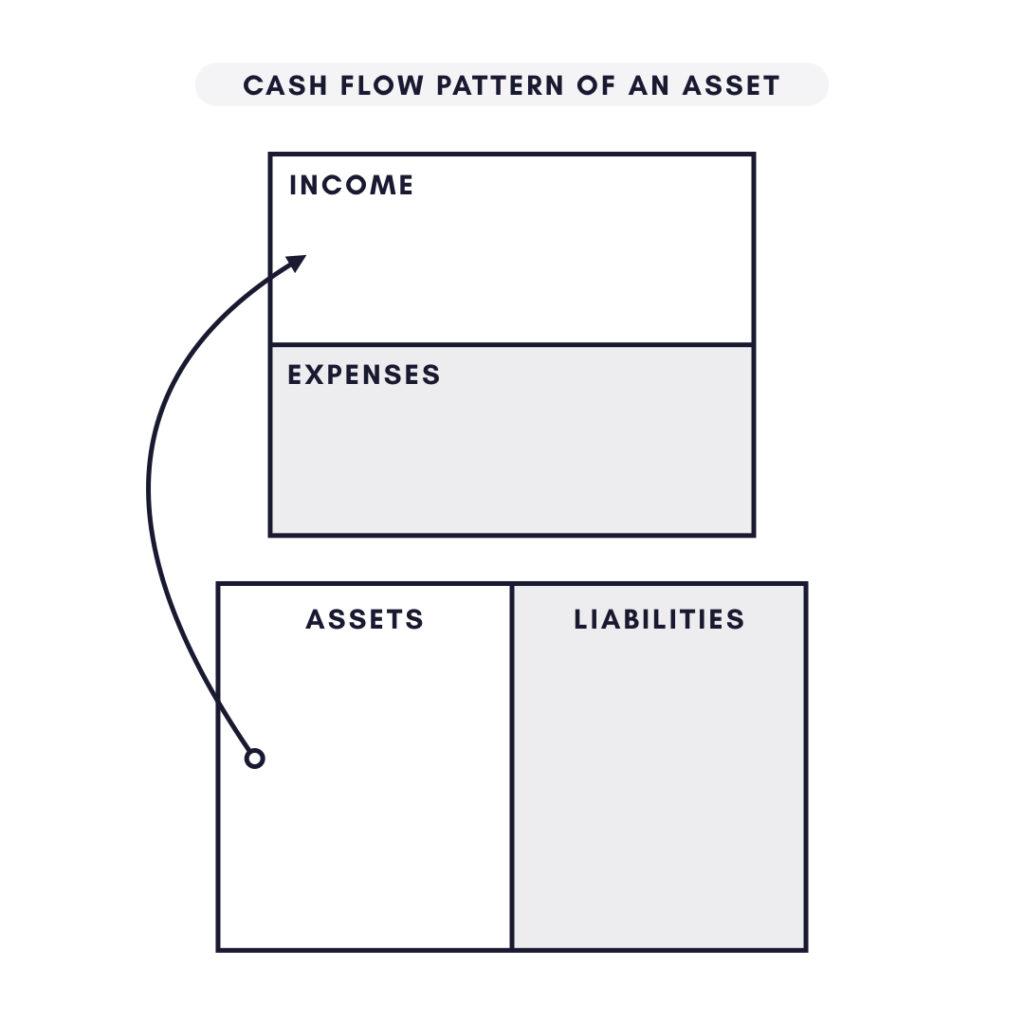

Il cashflow è molto semplice da costruire, in basso si mettono due riquadri, che vanno riempiti con le voci di assets (a sinistra) e liabilities (a destra). In alto si mettono altri due riquadri, uno per le entrate (income), uno per le spese (expenses). Come mostrato sotto.

Prima di proseguire, vediamo meglio le singole voci:

- Cashflow, la direzione nella quale fluisce il denaro.

- Income, il denaro guadagnato. Nella maggior parte dei casi questo deriva da un lavoro.

- Expenses, il denaro che spendiamo per mantenere noi stessi, la nostra famiglia e tutto quello che possediamo.

- Assets, tutto ciò che contribuisce a incrementare le nostre entrate (obbligazioni, azioni, beni immobili, ecc.).

- Liabilities, qualunque cosa aumenti le spese invece di generare reddito.

Nel diagramma si rappresenta il flusso del denaro con delle frecce. La parte in alto quindi è un conto di profitti e perdite, quello in basso è uno stato patrimoniale.

- Il cashflow di una persona povera è il seguente: dal lavoro arrivano soldi nella casella Income. Da qui scendono verso le Expenses: tasse, cibo, affitto, vestiario, trasporti, eccetera.

- Il cashflow di una persona del ceto medio è questo: dal lavoro arrivano soldi nella casella Income. Da qui scendono verso le spese viste sopra. Ma non è finita qui, infatti ci sono anche le liabilities: il mutuo per la casa di proprietà, i prestiti per il consumo, le carte di credito.

- Il cashflow di una persona ricca invece ha le frecce che vanno in direzione ascendente: ha degli assets (obbligazioni, azioni, beni immobili, opere dell’ingegno) che gli producono redditi come interessi, dividendi, proventi degli affitti, diritti d’autore.

Per questo avere più soldi non è sufficiente, perché verrà rafforzato il modello di cashflow che si ha in testa. Ad esempio, se si hanno più soldi e si inizia a vivere in una casa più grande aumentano anche le spese. È quindi necessario un cambio di mentalità.

Il “segreto” per arricchirsi è quello di saper distinguere se ciò che stiamo acquistando è un asset o una liability. Può capitare che un oggetto, come la casa, possa essere un asset o una liability a secondo dell’uso che ne facciamo. E’ un asset se viene data in affitto e, decurtate spese e tasse, comunque genera un’entrata. E’ una liability quando è la casa di proprietà in cui si vive e che non genera entrate ma solo spese.

Quindi, in conclusione, il messaggio che Kiyosaki manda con questo libro non è quello di fare una vita moderata, priva di vizi. Quello che conta è la tempistica. Ogni vizio diventa accessibile se deriva dal guadagno dei vostri assets, non lo è se invece deriva dal vostro lavoro.

Quello che conta è il cambio di mentalità, dovete pensare che sono i soldi che devono lavorare per voi, non voi per i soldi.

“Concentrati sullo spendere i tuoi soldi in assets non liabilities, fino a quando i soldi che guadagnerai dai tuoi assets saranno addirittura superiori al tuo stipendio.”

E quando questi assets genereranno entrate sufficienti a coprire tutte le vostre spese, allora sarete diventati finanziariamente indipendenti e avrete guadagnato il bene più prezioso: il tempo libero.

Sono un analista macroeconomico e finanziario con oltre 30 anni di esperienza, inclusi due anni come gestore di fondi. Sono specializzato in valute e materie prime e sono autore di diversi libri di successo su trading, macroeconomia e mercati finanziari.